Newsletter-Archiv

Die Nutzung aller Seiten in diesem Internetangebot unterliegt unseren Nutzungsbedingungen, mit denen Sie sich einverstanden erklären, wenn Sie weitere Seiten innerhalb dieses Angebots aufrufen.

Die aktuellsten 10 erschienenen Artikel:

-

- Nutzung von Elektro- und Hybrid-Firmenwagen

- Grundfreibetrag war 2023 verfassungskonform

- Erweiterte Kürzung entfällt bei Grundstücksverkauf vor Liquidation

- Vom Erblasser nicht bewohnte Immobilie ist kein Familienheim

- Einführung der Frühstartrente

- Aktionsplan gegen Steuer- und Finanzkriminalität

- Beitrag zur Künstlersozialkasse steigt 2027 auf 5,0 %

- Antragslose Kindergeldzahlung kommt 2027

- Startschuss für die "Steuererklärung mit einem Klick"

- Erbe kann Abzugsbeträge für Baudenkmäler nicht fortführen

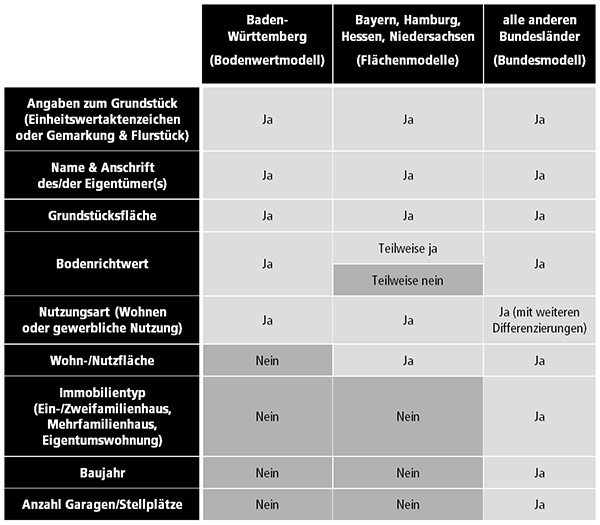

Grundsteuerreform: Übersicht der Modelle und benötigte Daten

Die verschiedenen Grundsteuermodelle der einzelnen Bundesländer unterscheiden sich deutlich im Umfang der für die Feststellungserklärung benötigten Daten.

In der folgenden Tabelle finden Sie einen Vergleich der verschiedenen Modelle einschließlich der im jeweiligen Bundesland für die Feststellungserklärung benötigten Daten. Zu einigen der notwendigen Daten finden Sie im Anschluss noch Hinweise, wo Sie diese Angaben finden können.

-

Grundstücksdaten: Das Einheitswertaktenzeichen für Ihre Immobilie finden Sie beispielsweise im jährlichen Grundsteuerbescheid der Kommune oder in den Grundlagenbescheiden des Finanzamts, die Sie nach Kauf der Immobilie erhalten haben. Alternativ bzw. in manchen Fällen zusätzlich ist die Angabe der Gemarkung und des Flurstücks notwendig. Für Eigentumswohnungen und Teileigentum ist außerdem der Miteigentumsanteil wichtig, der auf die Wohnung oder das Teileigentum entfällt. Gemarkung, Flurstück und ggf. Miteigentumsanteile finden Sie im Grundbuchauszug oder im Kaufvertrag, den Miteigentumsanteil notfalls oft auch in der Hausgeldabrechnung der Hausverwaltung.

-

Fläche: Die Grundstücksfläche finden Sie im Kaufvertrag oder im Grundbuchauszug. Für Gebäude ist außer in Baden-Württemberg zusätzlich die Wohn- oder Nutzfläche anzugeben, die jedoch nicht immer im Kaufvertrag ausgewiesen wird. Hierzu braucht es eine Wohn-/Nutzflächenberechnung, die der Architekt erstellt hat oder die im Fall von Altbauten oder Umbauten ggf. neu erstellt werden muss.

-

Bodenrichtwert: Einige Bundesländer verzichten auf die Angabe des Bodenrichtwerts, weil dieser vom Finanzamt automatisch ermittelt wird oder für die Berechnung keine Rolle spielt (Bayern, Hamburg). Einen vorläufigen Eindruck vom Bodenrichtwert können Sie sich im Bodenrichtwertinformationssystem BORIS verschaffen. Für die Feststellungserklärung bauen die einzelnen Bundesländer aber separate Portale auf, weil hier teilweise abweichende Werte anzugeben sind. Die Adresse des jeweiligen Portals werden die Bundesländer in ihren Informationsschreiben an die Bürger mitteilen oder ab 1. Juli 2022 auf der BORIS-Seite veröffentlichen.